Jag måste erkänna en sak, jag har syndat idag. Jag har ju lovat både mig själv och er läsare att aldrig sälja en aktie. För att inte luras att ta hem vinster för tidigt och flytta över pengarna i problembolag som känns billiga.

Men idag gjorde jag ett undantag. Sålde mina Balder preferensaktier. Jag började ju köpa mina första preffar vid årsskiftet och köpte då en del Balder pref på 310-320 kronor. Med utdelning 20 kr per år motsvarade dessa köp en direktavkastning på runt 6,3%.

För oss som använder 4% regeln (där man tänker sig leva på 4% av sin portföljs värde varje år och sen höjer omkostnaderna med inflationen) så innebär det alltså att man kan ta 4% och leva på och återinvestera 2,3%. Så man får 2,3% högre utdelning nästa år. Vilket bör slå inflationen över tid. Med denna uträkning i ryggen ser jag inga direkt problem med att äga preffar över långa perioder där man ska leva på utdelningen, även om preffarna inte kommer höja sin utdelning per aktie. Men det krävs att preffen delar ut runt 6% eller mer.

Nu handlas Balder pref till ca 350 kr vilket motsvarar en direktavkastning på 5,7%. Det tycker jag är för klent. Då tål man bara en inflation på 1,7% med ovanstående resonemang. Då jag inte hade hunnit köpa så mycket Balder pref och heller inte var sugen på att fylla på med fler tröttnade jag på att sitta och vänta på kurs ner under 320 kr igen. Så sålde mina Balder och köpte Akelius och Alms preffar för pengarna istället.

På så sätt ökade jag risken lite. Både genom att jag gick från 3 olika preffar till 2. Men om vi får tro på den effektiva marknaden även lite högre bolagsrisk då dessa 2 handlas till högre direktavkastning. Fördelen blir ett jag med dessa två köp ökade direktavkastningen med ungefär 1 procentenhet från 5,7 till 6,7%. (Gillar man detaljer bör man dock även räkna in att Alm handlas utan rätt till utdelning sen igår. Medan Balder skulle gett nästa kvartalsutdelning om bara ett par veckor. Så ska vi göra en helt rättvis jämförelse borde vi dra bort 3-5 kr på dagens Balderskurs innan vi jämför direktavkastningen rakt av med Akelius och Alm.)

Får jag chansen att köpa nya Balder pref för 300-320 kr igen så är jag inte främmande för det. Även om det är ett jäkla strul med att lägga till och ta bort rader ute till höger här på bloggen där jag redovisar mina innehav. Helt hopplöst format att göra ändringar i kolumnerna och raderna. Vilket förklarar den halva blankraden mellan Akelius och Alm som jag nu lagt 20 minuter på att försöka få bort.

Friday, June 30, 2017

Thursday, June 29, 2017

Halvårsavstämning mål 2017 del 2

Här kommer del 2 av min avstämning hur jag ligger till mot de målsättningar jag satte upp för 2017. Första delen publicerades i tisdag och där gick jag igenom punkt 1-3.

Såhär ser 2017 års mål ut. Publicerade på bloggen precis innan nyår.

1. >300 000 kr i sparande

2. >113 000 kr konsumtion

3. >300 träningspass

4. >3000 sålda ex av min bok

5. >10 000 följare på Twitter

6. Under året börja diskutera möjlig nedtrappning av jobbandet med min chef

Punkt 4:

Utfall första halvåret: Tror inte det undgått någon att boken blev verklighet och de flesta har nog även sett mina inlägg om att målsättningen passerades redan efter första månaden. I skrivande stund ligger jag strax under 4000 sålda böcker. Fantastiskt roligt och jag hoppas ju att några kan köpa boken i sommar, önska sig i julklapp och ge bort i studentpresent även 2018. Så att försäljningen borde kunna ticka på i någon mätbar takt minst ett år till. Har inte satt upp något nytt mål för just 2017, men siktar och hoppas på 5000 ex fram till sommaren 2018.

Punkt 5:

Förklaring och motivering från dec 2016: Inget jag kommer jobba på något specifik sätt med, mer än vara allmänt aktiv på ett sätt som jag tycker är roligt och intressant under resans gång. Men en stor följarskara tolkar jag som att varumärket Miljonär innan 30 stärkts. Har 5737 följare idag.

Utfall första halvåret: Det här trodde jag länge skulle bli mitt svåraste mål. Att nå 10.000 till nyår skulle kräva över 11 nya följare per dag med det utgångsläge jag hade vid årets början. Men det har tickat på ganska bra tycker jag. Ligger på runt 8300 följare idag vilket betyder ca 2550 nya under första halvåret. Och därmed ett behov av 1700 nya under andra halvåret.

Hade jag fått välja ett mål jag inte skulle klara så skulle det absolut vara detta. Som ju inte har någon mening mer än en kul grej.

Punkt 6:

Förklaring och motivering från dec 2016: Kommer hålla låg profil om detta under vårens lönesamtal. Men framåt hösten börjar det bli dags att se på möjligheterna att kunna få jobba mindre eller lägga upp taktiken för en bra avslutning under 2018. Drömmen vore ju någon form av organisationsförändring framåt nästa årsskifte som man kan spela lite allmänt svår i.

Utfall första halvåret: Har legat ganska lågt helt enligt plan. Att få någon uppgörelse på grund av nerdragning eller omorganisation känns tyvärr avlägset. Och klarar inte mentalt av att underprestera med förhoppning om att min chef ska föra min uppsägning på tal. Ska börja jobba lite mer strukturerat med denna fråga direkt efter semestern. Vårens löneförhandling gick ju skit ändå...

Några följdfrågor på punkt 4-6?

Såhär ser 2017 års mål ut. Publicerade på bloggen precis innan nyår.

1. >300 000 kr i sparande

2. >113 000 kr konsumtion

3. >300 träningspass

4. >3000 sålda ex av min bok

5. >10 000 följare på Twitter

6. Under året börja diskutera möjlig nedtrappning av jobbandet med min chef

Punkt 4:

Förklaring och motivering från dec 2016: Första delmålet måste ju vara att boken ens blir utgiven, men det känns lovande så långt. 3000 ex känns som ett tufft men ändå realistiskt mål. Säljer jag klart mer än 3000 ex börjar det bli en så betydande inkomstkälla att det kan påverka tidpunkten för jobbslut. Men 3000 ex blir en bra bonus i alla fall.

Utfall första halvåret: Tror inte det undgått någon att boken blev verklighet och de flesta har nog även sett mina inlägg om att målsättningen passerades redan efter första månaden. I skrivande stund ligger jag strax under 4000 sålda böcker. Fantastiskt roligt och jag hoppas ju att några kan köpa boken i sommar, önska sig i julklapp och ge bort i studentpresent även 2018. Så att försäljningen borde kunna ticka på i någon mätbar takt minst ett år till. Har inte satt upp något nytt mål för just 2017, men siktar och hoppas på 5000 ex fram till sommaren 2018.

Punkt 5:

Förklaring och motivering från dec 2016: Inget jag kommer jobba på något specifik sätt med, mer än vara allmänt aktiv på ett sätt som jag tycker är roligt och intressant under resans gång. Men en stor följarskara tolkar jag som att varumärket Miljonär innan 30 stärkts. Har 5737 följare idag.

Utfall första halvåret: Det här trodde jag länge skulle bli mitt svåraste mål. Att nå 10.000 till nyår skulle kräva över 11 nya följare per dag med det utgångsläge jag hade vid årets början. Men det har tickat på ganska bra tycker jag. Ligger på runt 8300 följare idag vilket betyder ca 2550 nya under första halvåret. Och därmed ett behov av 1700 nya under andra halvåret.

Hade jag fått välja ett mål jag inte skulle klara så skulle det absolut vara detta. Som ju inte har någon mening mer än en kul grej.

Punkt 6:

Förklaring och motivering från dec 2016: Kommer hålla låg profil om detta under vårens lönesamtal. Men framåt hösten börjar det bli dags att se på möjligheterna att kunna få jobba mindre eller lägga upp taktiken för en bra avslutning under 2018. Drömmen vore ju någon form av organisationsförändring framåt nästa årsskifte som man kan spela lite allmänt svår i.

Utfall första halvåret: Har legat ganska lågt helt enligt plan. Att få någon uppgörelse på grund av nerdragning eller omorganisation känns tyvärr avlägset. Och klarar inte mentalt av att underprestera med förhoppning om att min chef ska föra min uppsägning på tal. Ska börja jobba lite mer strukturerat med denna fråga direkt efter semestern. Vårens löneförhandling gick ju skit ändå...

Några följdfrågor på punkt 4-6?

Tuesday, June 27, 2017

Halvårsavstämning mål 2017 del 1

Målsättningar fyller ju inget större syfte om man inte jobbar kontinuerligt och målmedvetet för att följa upp dom. Allt för att öka chansen att både nå och överträffa målen. Så när nu ungefär halva 2017 har gått är det läge att stämma av hur jag ligger till på mina mål för 2017.

Jag delar upp det i 2 inlägg där jag tar 3 av mina 6 mål idag och de 3 sista målen i ett nytt inlägg senare i veckan.

Såhär ser 2017 års mål ut. Publicerade på bloggen precis innan nyår.

1. >300 000 kr i sparande

2. >113 000 kr konsumtion

3. >300 träningspass

4. >3000 sålda ex av min bok

5. >10 000 följare på Twitter

6. Under året börja diskutera möjlig nedtrappning av jobbandet med min chef

Punkt 1-2:

Utfall första halvåret: Här har det gått nästan oväntat bra. Om vi börjar med första punkten dvs sparandet så har jag under första halvåret fört över 157.000 kr från mitt lönekonto till Avanza. Då ligger ingen ersättning alls från boken med i dessa siffror (då jag inte får betalt förrän senare). Det har förutom min vanliga grundlön varit traktamente och ett par uppdrag i min enskilda firma som gjort detta möjligt. Vårens löneförhandling gick som väntat inget vidare, 750 kr mer i månaden blev det. Vilket kommer betalas ut retroaktivt från 1 april på augustilönen. Så det blir några tusenlappar extra andra halvan av året jämfört med första. Har dessutom ytterligare 2 mindre uppdrag klara för firman till hösten.

Punkt 2 med ökad konsumtion ligger även den i fas. Och framförallt har det gått mycket bättre mentalt än jag trodde att släppa på sparsamheten. Åkt kommunalt till jobbet stor del av året, köpt Apple TV, skaffat Netflix, ätit lunch ute flera dagar i veckan via rikskortet och ev något ökat klädkonto är några förändringar som kan nämnas.

I konsumtionen ligger det en månatlig överföring till vårt gemensamma konto för räkningar. Sedan årsskiftet för vi båda över 7000 kr var till vårt gemensamma konto direkt efter lönen. Sen betalas alla räkningar och gemensamma inköp den vägen (mat, kläder och andra inköp ligger utanför dessa pengar). Nu betalade vi sommarens semesterresa för ett par dagar sen från det gemensamma kontot, men det finns fortfarande en hel del pengar kvar på det kontot. Som alltså fylls på i lite högre takt än vad vi förbrukar. Så om året stänger med massa pengar på gemensamma kontot har jag ju inte riktigt lyckats med målet. Taktar på en konsumtion på ganska precis 10.000 kr i månaden såhär långt, men då ligger det alltså en del pengar på ett annat konto som per definition inte förbrukade.

Det kommer bli fler semesterresor närmaste året och troligtvis även ett bilköp. Så konsumtionen kommer inom 3-9 månader skruvas upp ytterligare ett snäpp. Helt enligt plan.

Jag delar upp det i 2 inlägg där jag tar 3 av mina 6 mål idag och de 3 sista målen i ett nytt inlägg senare i veckan.

Såhär ser 2017 års mål ut. Publicerade på bloggen precis innan nyår.

1. >300 000 kr i sparande

2. >113 000 kr konsumtion

3. >300 träningspass

4. >3000 sålda ex av min bok

5. >10 000 följare på Twitter

6. Under året börja diskutera möjlig nedtrappning av jobbandet med min chef

Punkt 1-2:

Förklaring och motivering från dec 2016: Kanske inte helt vanligt att sätta ett mål för minsta tänkta konsumtion. Men jag behöver det för att klara att ställa om efter över 10 sparsamma år. Detta kommer innebära en sänkt sparande i vanliga månadssparandet från lönen. Har ingen större tro på någon vidare löneökning så detta kommer kräva att jag drar in runt 40.000 kr utanför vanliga månadssparandet för att punkt 1 och 2 ska gå ihop. Säljer boken enligt punkt 4 så löser det sig automatiskt. Annars får jag se på alternativa sätt att tjäna pengar.

Utfall första halvåret: Här har det gått nästan oväntat bra. Om vi börjar med första punkten dvs sparandet så har jag under första halvåret fört över 157.000 kr från mitt lönekonto till Avanza. Då ligger ingen ersättning alls från boken med i dessa siffror (då jag inte får betalt förrän senare). Det har förutom min vanliga grundlön varit traktamente och ett par uppdrag i min enskilda firma som gjort detta möjligt. Vårens löneförhandling gick som väntat inget vidare, 750 kr mer i månaden blev det. Vilket kommer betalas ut retroaktivt från 1 april på augustilönen. Så det blir några tusenlappar extra andra halvan av året jämfört med första. Har dessutom ytterligare 2 mindre uppdrag klara för firman till hösten.

Punkt 2 med ökad konsumtion ligger även den i fas. Och framförallt har det gått mycket bättre mentalt än jag trodde att släppa på sparsamheten. Åkt kommunalt till jobbet stor del av året, köpt Apple TV, skaffat Netflix, ätit lunch ute flera dagar i veckan via rikskortet och ev något ökat klädkonto är några förändringar som kan nämnas.

I konsumtionen ligger det en månatlig överföring till vårt gemensamma konto för räkningar. Sedan årsskiftet för vi båda över 7000 kr var till vårt gemensamma konto direkt efter lönen. Sen betalas alla räkningar och gemensamma inköp den vägen (mat, kläder och andra inköp ligger utanför dessa pengar). Nu betalade vi sommarens semesterresa för ett par dagar sen från det gemensamma kontot, men det finns fortfarande en hel del pengar kvar på det kontot. Som alltså fylls på i lite högre takt än vad vi förbrukar. Så om året stänger med massa pengar på gemensamma kontot har jag ju inte riktigt lyckats med målet. Taktar på en konsumtion på ganska precis 10.000 kr i månaden såhär långt, men då ligger det alltså en del pengar på ett annat konto som per definition inte förbrukade.

Det kommer bli fler semesterresor närmaste året och troligtvis även ett bilköp. Så konsumtionen kommer inom 3-9 månader skruvas upp ytterligare ett snäpp. Helt enligt plan.

Punkt 3:

Förklaring och motivering från dec 2016: Tar nya tag med förra årets löfte och hoppas komma tillbaka till gammal god stil med träningen. Vill börja tävla på halvhög nivå i någon idrott när jag inte behöver jobba. Har ju tidigare pratat om Vasaloppet vilket kan bli verklighet 2018. Eller börja tävla i MTB kanske? Oavsett vilket så vore det fint att gå in i 2018 med en bra grundform för att sen kunna trappa upp träningen 2018 eller 2019 när jag slutat jobba och prestera riktigt bra framåt 2020.

Förklaring och motivering från dec 2016: Tar nya tag med förra årets löfte och hoppas komma tillbaka till gammal god stil med träningen. Vill börja tävla på halvhög nivå i någon idrott när jag inte behöver jobba. Har ju tidigare pratat om Vasaloppet vilket kan bli verklighet 2018. Eller börja tävla i MTB kanske? Oavsett vilket så vore det fint att gå in i 2018 med en bra grundform för att sen kunna trappa upp träningen 2018 eller 2019 när jag slutat jobba och prestera riktigt bra framåt 2020.

Utfall första halvåret: Här går det ungefär som 2016. Dvs ingen total katastrof men ändå en klar risk att jag missar målet. Jag har egentligen inget riktigt bra att skylla på. Hade jag prioriterat träningen ännu lite högre hade det absolut funnits tid att klämma in ytterligare 1 pass i veckan.

Jag ligger i skrivande stund på 133 träningspass vilket ju är klart efter målet. Det är enstaka dagar med dubbla pass men de är lätträknade. Så jag har snittat runt 5 dagar träning i veckan. Om jag kör spinning på gymmet och passar på att styrketräna lite i anslutning till det passet så räknar jag det som 1 pass. Det måste alltså vara några timmar mellan för att räknas som 2 pass en dag.

Det är som sagt inte tiden som är begränsningen. Men däremot orken och motivationen. Vid sidan om mitt heltidsjobb har först färdigställandet och sen marknadsföringen av boken tagit en del energi. Även om det tidsmässigt bara är 2-3 tillfällen på hela året som ett möte kring boken, pressträff, signering eller liknande verkligen har tagit tid i anspråk som försvårat träningen. Mer att träningen har kommit lite längre ner på prioordningen vilket har gjort att jag ibland inte riktigt mentalt orkat lägga den timmen på träning just den dagen. Eller att gå upp 1 timme tidigare på tjänsteresan för att hinna träna innan frukost.

Men långt ifrån någon katastrof, det är ändå över 5 pass i veckan i snitt. Och överlag går träningen ändå helt ok, även om jag haft en tveksam löpform under våren. Styrkan är normal och antal watt på ett spinningpass eller farten på roddmaskinen är heller något att skämmas för. Så förutom just löpningen är jag nöjd med formen. Därmed inte sagt att det inte kan bli klart bättre när tid frigörs från löneslaveriet.

Målet med 300 träningspass för 2017 gäller fortfarande. Och ska satsa hårt på träningen under semestern.

Några frågor på punkt 1-3? Jag återkommer alltså med punkt 4-6 inom ett par dagar.

Jag ligger i skrivande stund på 133 träningspass vilket ju är klart efter målet. Det är enstaka dagar med dubbla pass men de är lätträknade. Så jag har snittat runt 5 dagar träning i veckan. Om jag kör spinning på gymmet och passar på att styrketräna lite i anslutning till det passet så räknar jag det som 1 pass. Det måste alltså vara några timmar mellan för att räknas som 2 pass en dag.

Det är som sagt inte tiden som är begränsningen. Men däremot orken och motivationen. Vid sidan om mitt heltidsjobb har först färdigställandet och sen marknadsföringen av boken tagit en del energi. Även om det tidsmässigt bara är 2-3 tillfällen på hela året som ett möte kring boken, pressträff, signering eller liknande verkligen har tagit tid i anspråk som försvårat träningen. Mer att träningen har kommit lite längre ner på prioordningen vilket har gjort att jag ibland inte riktigt mentalt orkat lägga den timmen på träning just den dagen. Eller att gå upp 1 timme tidigare på tjänsteresan för att hinna träna innan frukost.

Men långt ifrån någon katastrof, det är ändå över 5 pass i veckan i snitt. Och överlag går träningen ändå helt ok, även om jag haft en tveksam löpform under våren. Styrkan är normal och antal watt på ett spinningpass eller farten på roddmaskinen är heller något att skämmas för. Så förutom just löpningen är jag nöjd med formen. Därmed inte sagt att det inte kan bli klart bättre när tid frigörs från löneslaveriet.

Målet med 300 träningspass för 2017 gäller fortfarande. Och ska satsa hårt på träningen under semestern.

Några frågor på punkt 1-3? Jag återkommer alltså med punkt 4-6 inom ett par dagar.

Monday, June 26, 2017

Måndagen efter midsommar

Måndagen efter midsommar är en av årets mest speciella jobbdagar tycker jag. Sommarens semester är nära och 3 dagars helg gör alltid att man får lite semesterkänsla. Samma visa varje år. Men nu är det sista gången. Nästa midsommar är jag en fri man.

Sommarvädret lämnar dock lite att önska tycker jag. Inget unikt, utan rätt typiskt midsommarväder. Men segt att det ska regna 3-5 gånger om dagen. Vädret har väckt en ny våg av diskussioner här hemma kring var vi ska bo om några år. Om det nu är juni, juli, augusti man går och längtar efter 9 månader om året och det då regnar 5 gånger om dagen måste jag känna att det känns som Sverige är ett tveksamt val av land att bo i.

Det är dock ingen lätt fråga. Finns ju många fördelar med Sverige också. Inte minst bekvämligheten, man vet hur allt funkar, hög standard på det mesta, närheten till släkt och vänner, ordning och reda etc. Oavsett om det blir Sverige eller utlandet så kommer vi med största sannolikhet inte bo kvar i en bostadsrätt i Stockholm om några år. Utan det blir ett billigare boende i ett mindre hus i Sverige eller flytt utomlands. Eller någon kombination av dessa två.

Fördelen med ett hus med obefintlig belåning på en mindre svensk ort är att det blir en låg boendekostnad som mest består av uppvärmning av huset. Så sänker man värmen till några enstaka plusgrader i huset på vintern och åker utomlands några månader så behöver det inte stå och ticka så mycket kostnad hemma. Vilket vi är mer lockade av än att hyra ut vår möblerade lägenhet, även om ekonomin i det senare kan vara bättre.

Den stora skattemässiga fördelen med mer permanent flytt utomlands blir först vid 55 när man kan börja plocka ut tjänstepension, och för oss som slutar jobba tidigt blir skatten på tjänstepensionen en betydligt mindre faktor än för de som jobbar 20-25 år längre än oss. Så just den delen med skatt på pensionen känns inte avgörande och ganska avlägsen.

En variant vi pratat om, som nog ligger närmast till hands just nu, är att vi kör 6-12 månader utomlands i skarven mellan lägenheten i Stockholm och huset på den mindre svenska orten. För att känna oss lite för och prova ett par olika länder under en längre sammanhängande period. Detta blir nog i så fall tidigast 2019.

Även om jag slutar jobba i början av 2018 så kommer jag ha lite tid för hobbyprojekt eller kanske lite roliga affärsprojekt som jag inte ser som jobb medan min fru räknar med att jobba vidare 1-2 år till efter mig. Så finns många chanser att vrida och vända på alla möjligheter. Vi kommer även börja reka eventuella bostadsorter utomlands närmaste året via ett par resor kortare semesterresor.

Oavsett var man ska bo så behövs det kassaflöde i form av utdelningar. Så idag blev det lite köp i Castellum och Alm Equity Pref.

Sommarvädret lämnar dock lite att önska tycker jag. Inget unikt, utan rätt typiskt midsommarväder. Men segt att det ska regna 3-5 gånger om dagen. Vädret har väckt en ny våg av diskussioner här hemma kring var vi ska bo om några år. Om det nu är juni, juli, augusti man går och längtar efter 9 månader om året och det då regnar 5 gånger om dagen måste jag känna att det känns som Sverige är ett tveksamt val av land att bo i.

Det är dock ingen lätt fråga. Finns ju många fördelar med Sverige också. Inte minst bekvämligheten, man vet hur allt funkar, hög standard på det mesta, närheten till släkt och vänner, ordning och reda etc. Oavsett om det blir Sverige eller utlandet så kommer vi med största sannolikhet inte bo kvar i en bostadsrätt i Stockholm om några år. Utan det blir ett billigare boende i ett mindre hus i Sverige eller flytt utomlands. Eller någon kombination av dessa två.

Fördelen med ett hus med obefintlig belåning på en mindre svensk ort är att det blir en låg boendekostnad som mest består av uppvärmning av huset. Så sänker man värmen till några enstaka plusgrader i huset på vintern och åker utomlands några månader så behöver det inte stå och ticka så mycket kostnad hemma. Vilket vi är mer lockade av än att hyra ut vår möblerade lägenhet, även om ekonomin i det senare kan vara bättre.

Den stora skattemässiga fördelen med mer permanent flytt utomlands blir först vid 55 när man kan börja plocka ut tjänstepension, och för oss som slutar jobba tidigt blir skatten på tjänstepensionen en betydligt mindre faktor än för de som jobbar 20-25 år längre än oss. Så just den delen med skatt på pensionen känns inte avgörande och ganska avlägsen.

En variant vi pratat om, som nog ligger närmast till hands just nu, är att vi kör 6-12 månader utomlands i skarven mellan lägenheten i Stockholm och huset på den mindre svenska orten. För att känna oss lite för och prova ett par olika länder under en längre sammanhängande period. Detta blir nog i så fall tidigast 2019.

Även om jag slutar jobba i början av 2018 så kommer jag ha lite tid för hobbyprojekt eller kanske lite roliga affärsprojekt som jag inte ser som jobb medan min fru räknar med att jobba vidare 1-2 år till efter mig. Så finns många chanser att vrida och vända på alla möjligheter. Vi kommer även börja reka eventuella bostadsorter utomlands närmaste året via ett par resor kortare semesterresor.

Oavsett var man ska bo så behövs det kassaflöde i form av utdelningar. Så idag blev det lite köp i Castellum och Alm Equity Pref.

Saturday, June 24, 2017

2 månader som författare

Godmorgon miljonärer och blivande dito! Hoppas ni hade en bra midsommarafton men ändå är pigga idag.

Idag är det 2 månader sen jag släppte min bok. Målet med boken var att sälja slut på den första upplagan om 3000 böcker under 2017. Ett mål som kändes högt satt men jag hoppades och trodde ändå att det skulle vara realistiskt.

På bloggen fick jag höra att omslaget var fult och att 1000 böcker var extremt ovanligt att lyckas sälja som debutant inom ett smalt område. Så det var med viss nervositet jag publicerade inlägget med rubriken "nu kan ni beställa min bok".

Det har varit två händelserika och roliga månader sen dess. Det började med att de signerade böckerna tog slut och jag helt oväntat direkt hamnade på Adlibris topplista.

Första veckan såldes ca 1500 böcker och målsättningen för hela 2017 om 3000 böcker nåddes efter en månad. Efter det har försäljningen mattats av, även om det var en liten sista push troligtvis för att ges bort i studentpresent för ett par veckor sen. Totalt ligger vi nu någonstans mellan 3500 och 4000 sålda böcker. Det betyder alltså runt 200 böcker i veckan under andra månaden. Kan det nu landa på 100-150 böcker i månaden i snitt resten av året är jag supernöjd.

Vet inte hur intressant dessa försäljningsdetaljer är för er läsare. Men vill vara transparent och försäljningen påverkar i stor utsträckning mina framtida planer med när jag ska våga sluta jobba. Vilket ju är den mest centrala frågan här på bloggen.

Nu är det så att den första avstämningen som ligger till grund för min ersättning görs 30/6. Så precis som många företag sliter med försäljningen i slutet av året för att rädda resultatet vill jag göra en sista push för boken. Så vill ni säkra lite inspirerande sommarläsning är jag mycket tacksam om ni slår till närmaste veckan.

I paniken över att de signerade böckerna tog slut direkt signerade jag upp några 100 böcker till den andra veckan. Sen dess har det mesta sålts via bokhandeln. Det betyder att det finns några signerade exemplar kvar hos förlaget som går att beställa för 225 kr inkl frakt på www.sternersforlag.se

En såld bok ger mig ca 50 kr och därmed några minuters tidigare pension. Men kan ge dig flera miljoner och därmed år av liv i frihet. Så inget snack om vem som blir den stora vinnaren ;-)

Idag är det 2 månader sen jag släppte min bok. Målet med boken var att sälja slut på den första upplagan om 3000 böcker under 2017. Ett mål som kändes högt satt men jag hoppades och trodde ändå att det skulle vara realistiskt.

På bloggen fick jag höra att omslaget var fult och att 1000 böcker var extremt ovanligt att lyckas sälja som debutant inom ett smalt område. Så det var med viss nervositet jag publicerade inlägget med rubriken "nu kan ni beställa min bok".

Det har varit två händelserika och roliga månader sen dess. Det började med att de signerade böckerna tog slut och jag helt oväntat direkt hamnade på Adlibris topplista.

Första veckan såldes ca 1500 böcker och målsättningen för hela 2017 om 3000 böcker nåddes efter en månad. Efter det har försäljningen mattats av, även om det var en liten sista push troligtvis för att ges bort i studentpresent för ett par veckor sen. Totalt ligger vi nu någonstans mellan 3500 och 4000 sålda böcker. Det betyder alltså runt 200 böcker i veckan under andra månaden. Kan det nu landa på 100-150 böcker i månaden i snitt resten av året är jag supernöjd.

Vet inte hur intressant dessa försäljningsdetaljer är för er läsare. Men vill vara transparent och försäljningen påverkar i stor utsträckning mina framtida planer med när jag ska våga sluta jobba. Vilket ju är den mest centrala frågan här på bloggen.

Nu är det så att den första avstämningen som ligger till grund för min ersättning görs 30/6. Så precis som många företag sliter med försäljningen i slutet av året för att rädda resultatet vill jag göra en sista push för boken. Så vill ni säkra lite inspirerande sommarläsning är jag mycket tacksam om ni slår till närmaste veckan.

I paniken över att de signerade böckerna tog slut direkt signerade jag upp några 100 böcker till den andra veckan. Sen dess har det mesta sålts via bokhandeln. Det betyder att det finns några signerade exemplar kvar hos förlaget som går att beställa för 225 kr inkl frakt på www.sternersforlag.se

En såld bok ger mig ca 50 kr och därmed några minuters tidigare pension. Men kan ge dig flera miljoner och därmed år av liv i frihet. Så inget snack om vem som blir den stora vinnaren ;-)

Den första omgången böcker för signering. Sen signerades lika många till veckan efter, några av dessa ligger nu och väntar hos förlaget.

Thursday, June 22, 2017

Hundår och levnadskostnad som miljardär

Bloggaren Farbror fri är ju ett par år äldre än mig. Han och hans fru har 3 barn. De har en samlad nettoförmögenhet som är någon miljon under min och min frus samlade tillgångar. Ändå har de nu båda valt att sluta jobba medan jag och min fru krigar på och jobbar vidare ett tag till. Att de trots 3 barn anser sig klara sig på mindre pengar än oss utan barn säger ju lite om skillnaden i inställning på frihet vs rikedom.

I nuläget lever vi på ungefär samma kostnadsnivå om 20.000 kr i månaden för hela familjen på 2 resp 5 personer.

När Farbror fri igår efterlyste frågor kring deras fria liv ställde jag frågan: "Om du fick 500.000 netto för att göra ett sista hundår på ett tråkigt kontor skulle du göra det? Om inte, skulle du göra det för 750.000 kr netto?" Svaret var ett solklart "NEJ" på båda frågorna.

Detta tyder ju på att de verkligen landat i att friheten är värd att leva ett lite enklare liv. Att jag ställde frågan är ju givetvis för att jag, som jag skrivit många gånger tidigare, är i valet och kvalet hur länge jag ska bita i och jobba själv. Jag är ju med all sannolikhet inne på det där sista hundåret där jag bara biter ihop för att få en extra säkerhetsmarginal egentligen. Och då är ju min nettolön långt under de 500-750K per år som jag formulerade i frågan.

Om vi tror på 4% regeln innebär ju 750.000 kr netto för ett års extrajobb att Farbror Fri med familj skulle kunna öka sina levnadskostnader med 2500 kr i månaden inflationsjusterat resten av livet. Plus låta barnen ärva dessa pengar som kan fortsätta generera passiv inkomst även under deras liv. Om det är värt ett år på jobbet eller inte är ju helt upp till var och en att avgöra.

När jag tänkte vidare lite på frågan om hur mycket 2500 kr extra i möjlig månadskostnad är värd så kom jag på en lite ny vinkel. Att fråga sig själv "Hur mycket skulle jag spendera varje månad om jag hade 1 miljard?". Jag vet inte själv svaret men tror svaret skulle ligga någonstans mellan 35.000 och 40.000 kr i månaden för mig och min fru ihop. Där är vi inte riktigt enligt 4% regeln vilket gör att lite mer jobb för att närma sig den nivån är rimligt. Men 35-40k är samtidigt mycket mindre än vad vi tjänar på våra jobb. Vilket gör att heltidsjobb till pension inte är något för oss.

Om Farbror Fri skulle svara att deras förbrukning skulle vara 20.000 kr i månaden även om de hade 1 miljard är det ju självklart helt onödigt att kämpa vidare uppåt via fler år på jobbet.

Hur mycket skulle era månadsomkostnader vara om ni hade en miljard? Enstaka inköp som boende, bilar och båtar etc får ni räkna om till en månadskostnad efter bästa förmåga.

I nuläget lever vi på ungefär samma kostnadsnivå om 20.000 kr i månaden för hela familjen på 2 resp 5 personer.

När Farbror fri igår efterlyste frågor kring deras fria liv ställde jag frågan: "Om du fick 500.000 netto för att göra ett sista hundår på ett tråkigt kontor skulle du göra det? Om inte, skulle du göra det för 750.000 kr netto?" Svaret var ett solklart "NEJ" på båda frågorna.

Detta tyder ju på att de verkligen landat i att friheten är värd att leva ett lite enklare liv. Att jag ställde frågan är ju givetvis för att jag, som jag skrivit många gånger tidigare, är i valet och kvalet hur länge jag ska bita i och jobba själv. Jag är ju med all sannolikhet inne på det där sista hundåret där jag bara biter ihop för att få en extra säkerhetsmarginal egentligen. Och då är ju min nettolön långt under de 500-750K per år som jag formulerade i frågan.

Om vi tror på 4% regeln innebär ju 750.000 kr netto för ett års extrajobb att Farbror Fri med familj skulle kunna öka sina levnadskostnader med 2500 kr i månaden inflationsjusterat resten av livet. Plus låta barnen ärva dessa pengar som kan fortsätta generera passiv inkomst även under deras liv. Om det är värt ett år på jobbet eller inte är ju helt upp till var och en att avgöra.

När jag tänkte vidare lite på frågan om hur mycket 2500 kr extra i möjlig månadskostnad är värd så kom jag på en lite ny vinkel. Att fråga sig själv "Hur mycket skulle jag spendera varje månad om jag hade 1 miljard?". Jag vet inte själv svaret men tror svaret skulle ligga någonstans mellan 35.000 och 40.000 kr i månaden för mig och min fru ihop. Där är vi inte riktigt enligt 4% regeln vilket gör att lite mer jobb för att närma sig den nivån är rimligt. Men 35-40k är samtidigt mycket mindre än vad vi tjänar på våra jobb. Vilket gör att heltidsjobb till pension inte är något för oss.

Om Farbror Fri skulle svara att deras förbrukning skulle vara 20.000 kr i månaden även om de hade 1 miljard är det ju självklart helt onödigt att kämpa vidare uppåt via fler år på jobbet.

Hur mycket skulle era månadsomkostnader vara om ni hade en miljard? Enstaka inköp som boende, bilar och båtar etc får ni räkna om till en månadskostnad efter bästa förmåga.

Wednesday, June 21, 2017

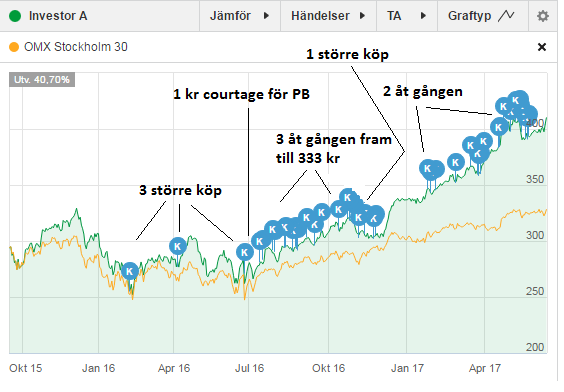

Bild av mina köp i Investor A

Investor är ett av de bolag jag verkligen kämpat för att vikta tyngre senaste dryga året. Målet var att gå från 0 till 10% vikt av Investor så snabbt som möjligt i portföljen då jag insåg att inflödet av nya pengar i form av lön skulle minska under 2018. Och om jag inte hinner upp i målet på antal aktier är Investor och Industrivärden två bolag som jag vill prioritera att ta mig så nära målet som möjligt innan jag slutar jobba.

Det började förra våren och sommaren med först ett lite mindre köp och sen två lite större. Då jag fortfarande hade en högre courtageklass och en hel del likvider och på den tiden siktade på att köpa för minst 20.000 kr men ibland upp mot 50.000 kr åt gången. Det sista av de lite större köpen skedde direkt efter Brexit.

Sen fick jag 1 kr i minicourtage ungefär samtidigt som mina likvider var slut och jag fick gå över till att bara spara från lön och återinvestera utdelning vilket blev ungefär 30.000 kr i månaden från sommaren förra året. Jag köpte då aktier för så nära under 1000 kr som möjligt per köp, vilket gav 3 Investor per köp så länge kursen var under 333 kr.

Sen under november 2016 gjorde jag både lite fler men också ett par större köp då jag tyckte rabatten gått upp lite och fortfarande ville prioritera Investor tyngre. En av de få gånger på bloggen jag skrivit något som kan liknas vid en analys vid en enskild aktie. Läs inlägget här.

När kursen letade sig upp över 333 kr fick jag gå ner på att köpa 2 aktier åt gången för att få lägsta möjliga courtage på 1 kr.

Så bilden nedan kan förklaras såhär

- Större köp tidigt när aktiekursen var runt 260 kr.

- Att jag gjorde ytterligare ett lite större köp precis över 300 kr

- Att jag drog ner på takten från 3 aktier till 2 per köp när kursen gick över 333 kr

Det började förra våren och sommaren med först ett lite mindre köp och sen två lite större. Då jag fortfarande hade en högre courtageklass och en hel del likvider och på den tiden siktade på att köpa för minst 20.000 kr men ibland upp mot 50.000 kr åt gången. Det sista av de lite större köpen skedde direkt efter Brexit.

Sen fick jag 1 kr i minicourtage ungefär samtidigt som mina likvider var slut och jag fick gå över till att bara spara från lön och återinvestera utdelning vilket blev ungefär 30.000 kr i månaden från sommaren förra året. Jag köpte då aktier för så nära under 1000 kr som möjligt per köp, vilket gav 3 Investor per köp så länge kursen var under 333 kr.

Sen under november 2016 gjorde jag både lite fler men också ett par större köp då jag tyckte rabatten gått upp lite och fortfarande ville prioritera Investor tyngre. En av de få gånger på bloggen jag skrivit något som kan liknas vid en analys vid en enskild aktie. Läs inlägget här.

När kursen letade sig upp över 333 kr fick jag gå ner på att köpa 2 aktier åt gången för att få lägsta möjliga courtage på 1 kr.

Så bilden nedan kan förklaras såhär

- Större köp tidigt när aktiekursen var runt 260 kr.

- Att jag gjorde ytterligare ett lite större köp precis över 300 kr

- Att jag drog ner på takten från 3 aktier till 2 per köp när kursen gick över 333 kr

Detta har gjort att jag själv blir förvånad över min låga snittkurs varje gång jag loggar in på Avanza. Jag tycker att jag köper och köper Investor mest hela tiden och att många av köpen skett till långt över 350 kr. Ändå är mitt GAV runt 285 kr i skrivande stund. Det visar återigen att man inte behöver vara så orolig för att fortsätta köpa när det går upp, det tar tid att höja genomsnittliga köpkursen. Och vem vet 400 kr kanske anses vara rena fyndet när vi tittar tillbaka på kursutvecklingen om 5-10 år.

Samma sak med trögheten i att flytta snittkursen på bolag man köpt under en längre period gäller åt andra hållet. Jag har köpt en massa H&M sen 250 förra sommaren ner till strax över 200. Men genomsnittliga köpkursen är fortfarande kvar över 250. För att jag gjorde några större köp uppe strax under 300 för ett par år sen.

Om man köper och behåller blir varje nytt köp en mindre och mindre andel av befintligt antal aktier. Dvs påverkar GAV mindre och mindre.

För närvarande tar jag det lite lugnare med Investor, men det är ändå ett bolag jag köper i minst 1-2 gånger i månaden. För H&M är det dock köpstopp fram till årsskiftet då jag fyllt min kvot där. Återkommer under eller efter #uppesittarkvällen med vad som blir prioriterade köp kommande månad.

Tuesday, June 20, 2017

#Uppesittarkväll redan imorgon

Äntligen börjar det närma sig månadens #Uppesittarkväll. Jag måste säga att jag längtar rätt rejält. Då 25e är på söndag och det är midsommar på fredag så blir månadens Uppesittarkväll redan onsdag 21 juni.

Kommer ni ihåg Uppesittarkvällen för exakt ett år sen? Vill minnas att den var samma dag som Sveriges sista match i fotbolls EM, vilket gjorde att inte #Uppesittarkväll trendade som etta på Twitter. Dagarna efter det inträffade Brexit och jag passade på att köpa 200st Investor A för 266 kr styck. Det har onekligen hänt mycket på ett år, inte minst med Investors aktiekurs.

Ytterligare ett par veckor senare fick jag äntligen mitt nya låga courtage hos Avanza. Och sen dess har nästan alla mina aktieköp varit på strax under 1000 kr styck.

Nåväl, slut på nostalgin och över till 2017.

För 2 månader sen missade jag i stort sett hela Uppesittarkvällen då jag kl 18.00 fick leverans av 300 böcker som skulle signeras fram till morgonen efter så min bok skulle börja skickas ut.

Förra månaden var jag på jobbresa och missade också i stort sett hela sändningen och flödet.

Så nu är jag riktigt sugen på att få slå mig ner i soffan framför en web-sändning och räkna ner timmarna till lönen ramlar in på kontot vid midnatt. Blir dessutom en ovanligt fin lön denna månad dels tack vare en del traktamente efter jobbresor. Men också det helt obegripliga systemet att man får högre lön när man inte jobbar under sommaren tack vare då kallat semestertillägg. Snacka om pedagogiskt konstigt att man får högre lön av att ha semester än att jobba. Ett system som bygger på att folk inte kan ta ansvar för sin egen ekonomi och stoppa undan pengar till semestern utan behöver få lite extra på sista lönen innan sommaren.

Ses imorgon onsdag i flödet!

Kommer ni ihåg Uppesittarkvällen för exakt ett år sen? Vill minnas att den var samma dag som Sveriges sista match i fotbolls EM, vilket gjorde att inte #Uppesittarkväll trendade som etta på Twitter. Dagarna efter det inträffade Brexit och jag passade på att köpa 200st Investor A för 266 kr styck. Det har onekligen hänt mycket på ett år, inte minst med Investors aktiekurs.

Ytterligare ett par veckor senare fick jag äntligen mitt nya låga courtage hos Avanza. Och sen dess har nästan alla mina aktieköp varit på strax under 1000 kr styck.

Nåväl, slut på nostalgin och över till 2017.

För 2 månader sen missade jag i stort sett hela Uppesittarkvällen då jag kl 18.00 fick leverans av 300 böcker som skulle signeras fram till morgonen efter så min bok skulle börja skickas ut.

Förra månaden var jag på jobbresa och missade också i stort sett hela sändningen och flödet.

Så nu är jag riktigt sugen på att få slå mig ner i soffan framför en web-sändning och räkna ner timmarna till lönen ramlar in på kontot vid midnatt. Blir dessutom en ovanligt fin lön denna månad dels tack vare en del traktamente efter jobbresor. Men också det helt obegripliga systemet att man får högre lön när man inte jobbar under sommaren tack vare då kallat semestertillägg. Snacka om pedagogiskt konstigt att man får högre lön av att ha semester än att jobba. Ett system som bygger på att folk inte kan ta ansvar för sin egen ekonomi och stoppa undan pengar till semestern utan behöver få lite extra på sista lönen innan sommaren.

Ses imorgon onsdag i flödet!

Monday, June 19, 2017

Fasta?

Här kommer ett inlägg som kanske borde markeras med OT (off topic) likt tex Petrusko gör när han skriver om något helt annat än aktier. Men jag tänker att den här bloggen är en typ av dagbok och då är allt som cirkulerar i mitt huvud en relevant del av bloggen.

Jag läste igår på Twitter att det var flera personer inom "spar- och aktiecommunityt" som äter enligt modellen för intermittent fasta. Det finns säkert massa olika varianter av detta, men den vanliga är att man äter 8 timmar per dygn och fastar 16 timmar. Jag tycker inte det är så extremt som det låter eftersom de flesta ju säkert fastar 10-12 timmar om dygnet eller så utan att tänka på det. Om man sover 7-8 timmar och inte äter det sista man gör innan man somnar blir det ju så.

Fördelarna med intermittent fasta är som jag fattat det ungefär i stil med 5:2 dvs att man får längre perioder då kroppen är inställd på fettförbränning och även "vilar systemet" lite från den belastning det innebär att alltid ha höga nivåer av hormoner som utsöndras när man äter. Plus att chansen finns att man äter lite färre kalorier totalt sett om man inte får äta hur mycket man vill hela tiden. Vilket ju är bra för de som vill gå ner i vikt.

Jag är lite allergisk mot olika fantastiska kostupplägg. Främst för att jag tycker att det är så mycket snack om alla som testat något och mår så otroligt mycket bättre. Allergierna, eksemen, träningsresultaten, välmåendet, morgonpiggheten ja you name it har aldrig varit så bra som senaste 2 veckorna när någon testat ditten och datten. Ändå är det inte ovanligt att personen i fråga har slutat med metoden eller hoppat på någon ny nästa gång man träffar dom.

I yngre år höll jag på mer med styrketräning och detta var väldigt tydligt på olika forum och gällde inte bara dieter utan även kosttillskott och träningsmetoder. Och visst är det lätt hänt att man går in för något nytt och lurar sig själv och tycker att det funkar så himla bra. Men att det mest var önsketänkande eller placebo.

Till saken. Jag har testat 16:8 fasta under perioder och tycker det är ett effektivt sätt att gå ner i vikt. Jag hoppar då över frukosten och äter lunch vid 12 och middag vid 19. Så fuskar en timme (trodde jag, en vänlig kommentar meddelade ju att det bara är 7h dvs jag fuskar inte alls. Tack!). Det händer även att jag tar ett ägg till frukost. Jag kan inte säga att jag mår det minsta bättre, men heller inte sämre. Träningen funkar bra om jag tränar på lunchen eller direkt efter jobbet så jag kan äta något efter träningen. Finns det några hälsovinster är det ju toppen. Men för mig är det främst ett enklare sätt gå ner lite vikt under perioder när jag vill göra det. Istället för att dra ner 10% på alla måltider som säkert skulle fungera bra det också.

Jag tränar ju ganska mycket och har egentligen inga problem med vikten, även om jag upplever att jag kunde äta mer för 5 år sen än idag. Jag tycker om att äta mycket och det slinker dessutom ibland ner lite skräp på helgerna. Så med någon månads mellanrum känner jag att det är läge att hålla igen lite och då funkar intermittent fasta bra för mig.

Har du testat? Vad tycker ni?

Jag läste igår på Twitter att det var flera personer inom "spar- och aktiecommunityt" som äter enligt modellen för intermittent fasta. Det finns säkert massa olika varianter av detta, men den vanliga är att man äter 8 timmar per dygn och fastar 16 timmar. Jag tycker inte det är så extremt som det låter eftersom de flesta ju säkert fastar 10-12 timmar om dygnet eller så utan att tänka på det. Om man sover 7-8 timmar och inte äter det sista man gör innan man somnar blir det ju så.

Fördelarna med intermittent fasta är som jag fattat det ungefär i stil med 5:2 dvs att man får längre perioder då kroppen är inställd på fettförbränning och även "vilar systemet" lite från den belastning det innebär att alltid ha höga nivåer av hormoner som utsöndras när man äter. Plus att chansen finns att man äter lite färre kalorier totalt sett om man inte får äta hur mycket man vill hela tiden. Vilket ju är bra för de som vill gå ner i vikt.

Jag är lite allergisk mot olika fantastiska kostupplägg. Främst för att jag tycker att det är så mycket snack om alla som testat något och mår så otroligt mycket bättre. Allergierna, eksemen, träningsresultaten, välmåendet, morgonpiggheten ja you name it har aldrig varit så bra som senaste 2 veckorna när någon testat ditten och datten. Ändå är det inte ovanligt att personen i fråga har slutat med metoden eller hoppat på någon ny nästa gång man träffar dom.

I yngre år höll jag på mer med styrketräning och detta var väldigt tydligt på olika forum och gällde inte bara dieter utan även kosttillskott och träningsmetoder. Och visst är det lätt hänt att man går in för något nytt och lurar sig själv och tycker att det funkar så himla bra. Men att det mest var önsketänkande eller placebo.

Till saken. Jag har testat 16:8 fasta under perioder och tycker det är ett effektivt sätt att gå ner i vikt. Jag hoppar då över frukosten och äter lunch vid 12 och middag vid 19. Så fuskar en timme (trodde jag, en vänlig kommentar meddelade ju att det bara är 7h dvs jag fuskar inte alls. Tack!). Det händer även att jag tar ett ägg till frukost. Jag kan inte säga att jag mår det minsta bättre, men heller inte sämre. Träningen funkar bra om jag tränar på lunchen eller direkt efter jobbet så jag kan äta något efter träningen. Finns det några hälsovinster är det ju toppen. Men för mig är det främst ett enklare sätt gå ner lite vikt under perioder när jag vill göra det. Istället för att dra ner 10% på alla måltider som säkert skulle fungera bra det också.

Jag tränar ju ganska mycket och har egentligen inga problem med vikten, även om jag upplever att jag kunde äta mer för 5 år sen än idag. Jag tycker om att äta mycket och det slinker dessutom ibland ner lite skräp på helgerna. Så med någon månads mellanrum känner jag att det är läge att hålla igen lite och då funkar intermittent fasta bra för mig.

Har du testat? Vad tycker ni?

Saturday, June 17, 2017

H&Ms utdelning år 2025

Att H&M har det lite kämpigt för tillfället tror jag inte undgått någon. För att göra en lång historia kort så öppnar för närvarande ungefär 10% nya butiker per år, men försäljningen stiger bara med 5% per år.

Jag har vid 3 tillfällen kört en omröstning på Twitter om vad man tror om H&Ms utdelning år 2025. Givetvis en mer eller mindre omöjligt uppgift att gissa. Men å ändra sidan betydligt mer intressant enligt mig än vad kursen kommer vara om 6 månader.

Första gången i januari 2016 skrev jag frågan och fick svaren som kommentarer (om det berodde på att det inte fanns enkäter på Twitter då, att jag ville ha lite mer exakta svar med kommentar eller något annat kommer jag inte ihåg). Snittet blev då 18,30 kr. Jocke Bornold, Sparekonom på Nordnet gissade högst med 22 kr. Har sett att Jocke uttalat sig senaste veckan om att en sänkning 2018 inte är omöjlig...

Andra gången jag ställde frågan gjorde jag det i enkätform. Svaren fördelade då sig såhär:

Och nu i veckan ställde jag samma fråga för tredje gången. Då blev fördelningen såhär istället:

Det är fortfarande 17% som tror på 21 kr eller mer. Men utöver det har det skett en klar förflyttning mot lägre gissningar. Blir spännande att följa H&Ms utveckling närmaste åren och hur det påverkar era gissningar av utdelningen 2025. Jag tänkte det kunde vara roligt att fortsätta ställa samma fråga en gång om året. Eller till familjen Persson köpt loss bolaget från börsen.

Det är fortfarande 17% som tror på 21 kr eller mer. Men utöver det har det skett en klar förflyttning mot lägre gissningar. Blir spännande att följa H&Ms utveckling närmaste åren och hur det påverkar era gissningar av utdelningen 2025. Jag tänkte det kunde vara roligt att fortsätta ställa samma fråga en gång om året. Eller till familjen Persson köpt loss bolaget från börsen.

Jag köper som jag skrivit inte fler H&M under 2017, då jag vet att det är lätt att snitta ner sig i ren frustration. Men köper gärna lite fler i början av 2018 om läget ser ut ungefär som idag.

På tal om något annat såg jag en ny recension av min bok. Det var bloggaren Kronan till Miljonen som köpt en bok och sen recenserat den. Tack för det! Ni läser recensionen här.

Jag har vid 3 tillfällen kört en omröstning på Twitter om vad man tror om H&Ms utdelning år 2025. Givetvis en mer eller mindre omöjligt uppgift att gissa. Men å ändra sidan betydligt mer intressant enligt mig än vad kursen kommer vara om 6 månader.

Första gången i januari 2016 skrev jag frågan och fick svaren som kommentarer (om det berodde på att det inte fanns enkäter på Twitter då, att jag ville ha lite mer exakta svar med kommentar eller något annat kommer jag inte ihåg). Snittet blev då 18,30 kr. Jocke Bornold, Sparekonom på Nordnet gissade högst med 22 kr. Har sett att Jocke uttalat sig senaste veckan om att en sänkning 2018 inte är omöjlig...

Andra gången jag ställde frågan gjorde jag det i enkätform. Svaren fördelade då sig såhär:

Och nu i veckan ställde jag samma fråga för tredje gången. Då blev fördelningen såhär istället:

Jag köper som jag skrivit inte fler H&M under 2017, då jag vet att det är lätt att snitta ner sig i ren frustration. Men köper gärna lite fler i början av 2018 om läget ser ut ungefär som idag.

På tal om något annat såg jag en ny recension av min bok. Det var bloggaren Kronan till Miljonen som köpt en bok och sen recenserat den. Tack för det! Ni läser recensionen här.

Friday, June 16, 2017

SCA och Essity

SCA är ett bolag som jag ägt länge. Tyvärr med ett uppehåll under en period när aktien fortsatte att stiga. Trots den missen är det ett av mina bästa innehav totalt sett, då jag varit med på två rejäla uppgångar före och efter mitt onödiga uppehåll.

Att jag sålde SCA efter över 100% uppgång för att jag tyckte börsen var dyr och trodde mig kunna köpa tillbaka billigare (men istället fick köpa tillbaka dyrare) är en av de största anledningarna till min nuvarande strategi att köpa och behålla "för alltid". Bolag som stiger gör det ofta av en anledning och då vill man fortsätta äga detta fina bolag.

SCA har den senaste veckan delats upp i 2 olika bolag. Skogen för sig och blöjor/bindor/papper för sig. Denna uppdelning är något som lyft kursen i SCA i flera omgångar. Först på ryktena om uppdelning, sen på beslutet och nu denna vecka på det verkliga genomförandet. Dessutom har det cirkulerat budrykten som tryckte upp kursen ytterligare.

Trots att SCA är bolaget som lärt mig vikten av långsiktighet la ja igår morse innan börsens öppning en säljorder på 250 kr i Essity (dvs den nya hygiendelen av SCA) inför dess första handelsdag. Rent logiskt utifrån SCAs aktiekurs i fredags borde Essity handlats strax under 240. Men jag tänkte att det kan bli slagig handel och oklar prissättning första minuterna.

Direktavkastningen börjar nu hamna på en väldigt låg nivå, även om det ju står skrivet i stjärnorna vad de två nya delarna av bolaget kommer dela ut 2018. Dessutom har ju portföljen fått ytterligare ett bolag varav skogsdelen SCA nu har så liten vikt att det är frågan om det är lönt att behålla. Detta bidrog till att jag började krångla och lämna min strategi. Så tänkte helt enkelt ta en liten rövare och spekulera, även om det inte är min grundstrategi.

Om försäljningen skulle gå igenom var tanken att direkt lägga en köporder på 240 kr. Väl medveten om att risken fanns att det köpet aldrig skulle gå igenom och jag skulle sitta med drygt 100.000 kr utanför börsen som skulle få investeras i något annat bolag. Nu öppnade Essity på 248 kr så det var väldigt nära att försäljningen löstes ut. Men så blev det inte då jag dödade ordern efter första timmens handel.

Idag var kursen uppe i 252 kr under en period så hade jag lagt en 2 dagars säljorder så hade jag inte haft några aktier kvar nu. Nu litar jag återigen på marknaden och behåller aktierna utan att grubbla på svängningar i kursen. På sätt och vis ganska skönt att det inte blev någon försäljning.

Jag köper dock inga nya aktier i vare sig SCA eller Essity på dessa nivåer utan hoppas snarare på bud där jag kan få loss pengar att köpa bolag med högre direktavkastning. Blir det inga bud hoppas jag på en fin utdelningstillväxt kommande år.

Att jag sålde SCA efter över 100% uppgång för att jag tyckte börsen var dyr och trodde mig kunna köpa tillbaka billigare (men istället fick köpa tillbaka dyrare) är en av de största anledningarna till min nuvarande strategi att köpa och behålla "för alltid". Bolag som stiger gör det ofta av en anledning och då vill man fortsätta äga detta fina bolag.

SCA har den senaste veckan delats upp i 2 olika bolag. Skogen för sig och blöjor/bindor/papper för sig. Denna uppdelning är något som lyft kursen i SCA i flera omgångar. Först på ryktena om uppdelning, sen på beslutet och nu denna vecka på det verkliga genomförandet. Dessutom har det cirkulerat budrykten som tryckte upp kursen ytterligare.

Trots att SCA är bolaget som lärt mig vikten av långsiktighet la ja igår morse innan börsens öppning en säljorder på 250 kr i Essity (dvs den nya hygiendelen av SCA) inför dess första handelsdag. Rent logiskt utifrån SCAs aktiekurs i fredags borde Essity handlats strax under 240. Men jag tänkte att det kan bli slagig handel och oklar prissättning första minuterna.

Direktavkastningen börjar nu hamna på en väldigt låg nivå, även om det ju står skrivet i stjärnorna vad de två nya delarna av bolaget kommer dela ut 2018. Dessutom har ju portföljen fått ytterligare ett bolag varav skogsdelen SCA nu har så liten vikt att det är frågan om det är lönt att behålla. Detta bidrog till att jag började krångla och lämna min strategi. Så tänkte helt enkelt ta en liten rövare och spekulera, även om det inte är min grundstrategi.

Om försäljningen skulle gå igenom var tanken att direkt lägga en köporder på 240 kr. Väl medveten om att risken fanns att det köpet aldrig skulle gå igenom och jag skulle sitta med drygt 100.000 kr utanför börsen som skulle få investeras i något annat bolag. Nu öppnade Essity på 248 kr så det var väldigt nära att försäljningen löstes ut. Men så blev det inte då jag dödade ordern efter första timmens handel.

Idag var kursen uppe i 252 kr under en period så hade jag lagt en 2 dagars säljorder så hade jag inte haft några aktier kvar nu. Nu litar jag återigen på marknaden och behåller aktierna utan att grubbla på svängningar i kursen. På sätt och vis ganska skönt att det inte blev någon försäljning.

Jag köper dock inga nya aktier i vare sig SCA eller Essity på dessa nivåer utan hoppas snarare på bud där jag kan få loss pengar att köpa bolag med högre direktavkastning. Blir det inga bud hoppas jag på en fin utdelningstillväxt kommande år.

Wednesday, June 14, 2017

Reflektion från intervju med Rickard Olsson

Jag lyssnade igår kväll på senaste avsnittet av podden "På riktigt" med Charlie och Mathias (gamla progamledarna från Lyxfällan). Gäst var TV programledaren Rickard Olsson, en skön kille som är lätt att gilla tycker jag.

Podden berör ekonomi på ett lite vardagligare sätt än att mina andra favoriter, fjärran från aktietips och fondavgifter. Men tycker den är rätt bra.

Avsnittet med Rickard fick mig att fundera lite extra. Rickard berättade på ett öppenhjärtigt sätt om sin oro för att få färre jobbuppdrag i framtiden. Antalet avsnitt av frågeprogrammet "Vem vet mest" skulle bli färre och troligtvis försvinna på sikt. Han fick inte åka Vasaloppet som åkande reporter i vintras etc. Rikard berättade också att han vid sidan om sitt programledarskap gör så mycket företagsgigg det bara går, han tackar som han själv sa ja till allt.

Rickard är 50 år och har ett bolag som bara har honom själv som anställd. Bolaget har under de senaste åren omsatt 3-5 miljoner om året och har plockat ut 1,5-2 miljoner kronor om året i lön. Han har alltså inte byggt upp något stort eget kapital i bolaget då han tagit ut en hög lön (under 2 miljoner i eget kapital i bolaget senaste siffrorna jag såg). Lät inte heller som han byggt upp något större privat kapital utan hans pensionssparande var som han sa i podden "i hus och grejer". Ett hus som dottern skulle få ärva.

Om vi leker med tanken att det blir riktigt kämpigt att få nya uppdrag från SVT så kanske han skulle riskera att landa på en omsättning i bolaget på 2 miljoner om året närmaste åren. För att om 5 år riskera att bli lite mindre het även på privata marknaden och landa på 1 miljon om året i omsättning sista 10 åren fram till han fyller 65. Nu målar jag fan på väggen. Det kommer säkert gå bra för Rickard.

Att man med dessa förutsättningar kan sitta och säga att man är orolig för framtiden och "ligger sömnlös" är ju smått chockerande för en person som mig. Vill dock poängtera att Rickard absolut inte tyckte synd om sig själv, utan mer uttryckte det som att han fått ett antal lyxiga år till låns och kom från enkla förhållanden i barndomen. Men trots allt fanns en tydlig oro för lägre inkomst kommande år.

Om vi jämför med mig så är jag nästan 15 år yngre. Jag har tjänat ungefär 1/3 av vad Rickard gjort de senaste åren. Jag kommer precis som honom få en mycket lägre lön 2018 men i mitt fall ser jag en omsättning i min firma på 200.000 kr under 2018 (dvs 1/10 del av min ovetenskapliga gissning på Rickards omsättning kommande år) som en succé och ren bonus. Från 2019 räknar jag med väldigt nära 0 i aktiv inkomst.

Ändå är jag inte det minsta orolig för min levnadsstandard resten av livet. Ganska skönt att slippa oroa sig. Även om jag för närvarande ältar min framtid och detaljer i hur och när jag ska sluta jobba så är det med glädje och helt utan oro.

Podden berör ekonomi på ett lite vardagligare sätt än att mina andra favoriter, fjärran från aktietips och fondavgifter. Men tycker den är rätt bra.

Avsnittet med Rickard fick mig att fundera lite extra. Rickard berättade på ett öppenhjärtigt sätt om sin oro för att få färre jobbuppdrag i framtiden. Antalet avsnitt av frågeprogrammet "Vem vet mest" skulle bli färre och troligtvis försvinna på sikt. Han fick inte åka Vasaloppet som åkande reporter i vintras etc. Rikard berättade också att han vid sidan om sitt programledarskap gör så mycket företagsgigg det bara går, han tackar som han själv sa ja till allt.

Rickard är 50 år och har ett bolag som bara har honom själv som anställd. Bolaget har under de senaste åren omsatt 3-5 miljoner om året och har plockat ut 1,5-2 miljoner kronor om året i lön. Han har alltså inte byggt upp något stort eget kapital i bolaget då han tagit ut en hög lön (under 2 miljoner i eget kapital i bolaget senaste siffrorna jag såg). Lät inte heller som han byggt upp något större privat kapital utan hans pensionssparande var som han sa i podden "i hus och grejer". Ett hus som dottern skulle få ärva.

Om vi leker med tanken att det blir riktigt kämpigt att få nya uppdrag från SVT så kanske han skulle riskera att landa på en omsättning i bolaget på 2 miljoner om året närmaste åren. För att om 5 år riskera att bli lite mindre het även på privata marknaden och landa på 1 miljon om året i omsättning sista 10 åren fram till han fyller 65. Nu målar jag fan på väggen. Det kommer säkert gå bra för Rickard.

Att man med dessa förutsättningar kan sitta och säga att man är orolig för framtiden och "ligger sömnlös" är ju smått chockerande för en person som mig. Vill dock poängtera att Rickard absolut inte tyckte synd om sig själv, utan mer uttryckte det som att han fått ett antal lyxiga år till låns och kom från enkla förhållanden i barndomen. Men trots allt fanns en tydlig oro för lägre inkomst kommande år.

Om vi jämför med mig så är jag nästan 15 år yngre. Jag har tjänat ungefär 1/3 av vad Rickard gjort de senaste åren. Jag kommer precis som honom få en mycket lägre lön 2018 men i mitt fall ser jag en omsättning i min firma på 200.000 kr under 2018 (dvs 1/10 del av min ovetenskapliga gissning på Rickards omsättning kommande år) som en succé och ren bonus. Från 2019 räknar jag med väldigt nära 0 i aktiv inkomst.

Ändå är jag inte det minsta orolig för min levnadsstandard resten av livet. Ganska skönt att slippa oroa sig. Även om jag för närvarande ältar min framtid och detaljer i hur och när jag ska sluta jobba så är det med glädje och helt utan oro.

Tuesday, June 13, 2017

Skatteverket vilket skämt

Jag har ju så kallad FA-skattsedel. Dvs är anställd men har också möjlighet att skicka fakturor i min enskilda firma. Har för mig att jag tidigare år fått vänta till långt in på hösten med att få tillbaka eventuellt för mycket inbetald skatt, men att jag senaste åren fått det innan midsommar.

Då pengarna ännu inte kommit har jag senaste dagarna försökt ta reda på när pengarna kan tänkas komma. Men skatteverkets hemsida ligger nere (sen i söndags, snacka om pinsamt) så alla vettiga träffar på google som leder till skatteverket leder till deras felmeddelande. De andra träffar jag fått som verkar rimliga leder till nyhetsartiklar bakom betalvägg.

Vet att jag har ett saldo på mitt skattekonto på 7.000 kr. Men det har inte skett någon korrigering på det kontot sen början på maj när jag lämnade in deklarationen. Så vinsten i enskilda firman från 2016 verkar inte stämts av mot inbetald preliminärskatt.

Någon skatteexpert som kan hjälpa mig att gissa när jag får pengarna? Jag deklarerade på nätet och skatteverket har mitt kontonummer för utbetalningen.

Då pengarna ännu inte kommit har jag senaste dagarna försökt ta reda på när pengarna kan tänkas komma. Men skatteverkets hemsida ligger nere (sen i söndags, snacka om pinsamt) så alla vettiga träffar på google som leder till skatteverket leder till deras felmeddelande. De andra träffar jag fått som verkar rimliga leder till nyhetsartiklar bakom betalvägg.

Vet att jag har ett saldo på mitt skattekonto på 7.000 kr. Men det har inte skett någon korrigering på det kontot sen början på maj när jag lämnade in deklarationen. Så vinsten i enskilda firman från 2016 verkar inte stämts av mot inbetald preliminärskatt.

Någon skatteexpert som kan hjälpa mig att gissa när jag får pengarna? Jag deklarerade på nätet och skatteverket har mitt kontonummer för utbetalningen.

Sunday, June 11, 2017

Helgen som gått

Härlig helg som varit! Men nu är den slut.

Jag har kört ett par trevliga utomhuspass med kompisar och formen är sakta men säkert på rätt väg efter en liten svacka under våren. Har också umgåtts med min fru och kollat lite film och TV-serier. Vi har lyxat till det med Netflix, som en del av vårt nya lyxiga liv med ökade omkostnader sen årsskiftet. Imponerande va?

Jag har också lagt en del tid framför datorn och mitt excelark med alla aktier, utdelningar, sparande per månad de senaste åren och annat kul. Har lekt med lite olika scenarier på 2018 och 2019. De olika varianterna jag lekt med är egentligen de samma om jag skrivit om tidigare, Men nu har jag försökt sätta lite siffror på effekten. Hur många aktier av varje sort och därmed utdelning 2019-2020 är det realistiskt att jag har vid olika alternativ har varit huvudfrågan.

- Bita ihop och jobba heltid fram till sommaren 2018 som ursprungsplanen.

Tanken är då att spara upp en buffert från lönen eller bokförsäljningen under början av 2018 för att börja leva på 2018 års utdelningar först 2019. I så fall har jag alltså ca 8 månader kvar med aktieköp på totalt strax under 200.000 kr.

- Heltidspensionering och börja plocka ut pengar i form av fondsälj och utdelningar redan i början av 2018.

Behöver då dra ner på aktieköp redan i höst för att bygga lite kontantbuffert, första halvårets bokförsäljning räcker dock långt in på 2018. Kommer jag någonsin nå målet i antalet aktier jag satt upp? Behöver jag nå det målet?

- Mindre jobb under en övergångsperiod som innebär att jag inte kan spara något nytt men låta fonderna ligga orörda och även återinvestera all utdelning både 2018 och 2019.

Fortsätter jag att leva som idag behöver jag alltså dra in runt 10.000 kr i månaden netto, jämfört med dagens dryga 30.000 netto för att kunna låta kapitalet jobba vidare ostört ett par år till. Det skulle alltså motsvara en arbetstakt på runt 25% om vi tänker oss ungefär samma grundlön och lite lägre skatt på lägre lön.

Har nog inte kommit så mycket närmare ett beslut. Men skönt att ha lite siffror bakom de olika alternativen.

Nu är det bara att gå och lägga sig och se fram mot en ny jobbvecka med 40-45 timmars jobb. Frågan är om det är 20 eller 45 såna kvar i livet. Eller kanske 20 såna och sen 80-100 veckor där jag jobbar 10 timmar. Den som lever får se.

Jag har kört ett par trevliga utomhuspass med kompisar och formen är sakta men säkert på rätt väg efter en liten svacka under våren. Har också umgåtts med min fru och kollat lite film och TV-serier. Vi har lyxat till det med Netflix, som en del av vårt nya lyxiga liv med ökade omkostnader sen årsskiftet. Imponerande va?

Jag har också lagt en del tid framför datorn och mitt excelark med alla aktier, utdelningar, sparande per månad de senaste åren och annat kul. Har lekt med lite olika scenarier på 2018 och 2019. De olika varianterna jag lekt med är egentligen de samma om jag skrivit om tidigare, Men nu har jag försökt sätta lite siffror på effekten. Hur många aktier av varje sort och därmed utdelning 2019-2020 är det realistiskt att jag har vid olika alternativ har varit huvudfrågan.

- Bita ihop och jobba heltid fram till sommaren 2018 som ursprungsplanen.

Tanken är då att spara upp en buffert från lönen eller bokförsäljningen under början av 2018 för att börja leva på 2018 års utdelningar först 2019. I så fall har jag alltså ca 8 månader kvar med aktieköp på totalt strax under 200.000 kr.

- Heltidspensionering och börja plocka ut pengar i form av fondsälj och utdelningar redan i början av 2018.

Behöver då dra ner på aktieköp redan i höst för att bygga lite kontantbuffert, första halvårets bokförsäljning räcker dock långt in på 2018. Kommer jag någonsin nå målet i antalet aktier jag satt upp? Behöver jag nå det målet?

- Mindre jobb under en övergångsperiod som innebär att jag inte kan spara något nytt men låta fonderna ligga orörda och även återinvestera all utdelning både 2018 och 2019.

Fortsätter jag att leva som idag behöver jag alltså dra in runt 10.000 kr i månaden netto, jämfört med dagens dryga 30.000 netto för att kunna låta kapitalet jobba vidare ostört ett par år till. Det skulle alltså motsvara en arbetstakt på runt 25% om vi tänker oss ungefär samma grundlön och lite lägre skatt på lägre lön.

Har nog inte kommit så mycket närmare ett beslut. Men skönt att ha lite siffror bakom de olika alternativen.

Nu är det bara att gå och lägga sig och se fram mot en ny jobbvecka med 40-45 timmars jobb. Frågan är om det är 20 eller 45 såna kvar i livet. Eller kanske 20 såna och sen 80-100 veckor där jag jobbar 10 timmar. Den som lever får se.

Wednesday, June 07, 2017

Bloggen fyller 1000 inlägg

Ja då var stunden ni alla längtat efter här. Bloggens 1000e inlägg.

Min blogg har ju hela tiden varit mer av dagbokskaraktär vilket gör att det blivit lite högre inläggsfrekvens jämfört med bloggar med djupare aktieanalyser eller andra långa och genomtänkta betraktelser.

Totalt har bloggen haft ungefär 5 miljoner sidvisningar.

Mina 1000 inlägg och 11 år som bloggare skulle jag vilja dela upp i dessa faser.

2006-2009: Vägen till första miljonen.

Även om jag köpte mina första fonder på 90-talet och aktier i början av 00-talet var jag fortfarande nybörjare. Lärde mig mycket av bloggens kommentarer.

Relativt låg lön, sparsamt leverne och mycket fokus på tillväxtmarknadsfonder. Många inlägg i stil med "idag gick Indienbörsen upp 1,2%". Under första åren tränade jag upp mitt sparsamma leverne med snålmånader som till slut var så lätta att genomföra att det blev 12 såna snåla månader per år i många år.

Som jag minns det mådde jag ganska bra under finanskrisen. Trots att jag levde extremt billigt och stoppade in pengar på börsen så växte inte portföljen, men den krympte inte heller speciellt mycket tack vara högt sparande. Jag insåg nog ändå att det var perfekt tidpunkt för mig med ett ras. Avslutade nedgången med att belåna lägenheten för att köpa aktier.

2010-2012 Pausåren.

Kände lite tomhet bloggmässigt då miljonen i bloggens namn var klar. Separerade och bodde själv under en period. Levde sparsamt och fick successivt upp lönen men lite mellanperiod både i livet och på bloggen.

2013-2015 Sista stöten åren.

Sålde massa aktier efter flera år stark uppgång, i spekulation om att kunna köpa tillbaka billigare. Chansade och köpte Rysslandsfonder för över 1 miljon mitt i Ukrainakris. Dessa spekulativa affärer fick ju en stor del av bloggens fokus under dessa år.

Tänkte som skurkarna i filmer brukar tänka, att lyckas jag bara med detta kan jag dra mig tillbaka efter den sista stöten. Dra mig tillbaka och bli stabil utdelningsinvesterare som köper och behåller alltså. Spekulationen att sälja Sverige och köpa Ryssland blev ok men ingen dundersuccé.

2015-2016 Sista hårda sparåren.

Svenska börsen gick ner en del och läget att köpa för att behålla resten av livet var här. Lägre courtage hos Avanza under 2016 gjorde att jag inledde strategin att köpa för 1000 kr per dag och aldrig sälja. Månadssparandet från vanliga lönen peakade under perioden på över 26.000 kr i månaden.

Slutade bry mig om ifall börsen gick upp eller ner 0,7% en viss dag.

Gifte mig och upplevde att jag hade hög levnadsstandard tack vare att vi var två som delade kostnader och peppade varandra.

2017 Den slösaktiga författarens år

Vid årsskiftet höjde jag mina kostnader ganska rejält. Lever nu för nästan 10.000 kr i månaden. Tack vare lite högre lön, vissa konsultjobb och en boklansering som slagit mina vildaste drömmar så kommer ändå 2017 bli ett år med över 400.000 kr i sparande. Plus över 100.000 i återinvesterad utdelning.

Mycket fokus på boken och min pensionering som kommer allt närmare. Mindre fokus på att spara den sista 5-kronan varje månad.

Sammanfattning

Inläggen har ju följt det som cirkulerat i mitt huvud under den aktuella perioden. Jag har ibland funderat på om detta kan vara intressant att läsa om. Men såhär i efterhand tycker jag det blivit ett intressant dokument över en längre resa och vilka faser jag gått igenom och tankar som varit aktuella.

Som det känns nu kommer jag fortsätta skriva många år till. Men när jag höjer mina kostnader ytterligare ett steg och dessutom slutar jobba och därmed kraftigt drar ner på antalet köp blir det nog väldigt anorlunda innehåll mot tidigare år.

Kommer det gå att hålla bloggen vid liv när jag och min fru lever för 35.000 kr i månaden ihop, jag inte har något jobb att klaga på, ingen pensionering att planera inför, bok att tjata om och inte köper några aktier? Vi får se!

Min blogg har ju hela tiden varit mer av dagbokskaraktär vilket gör att det blivit lite högre inläggsfrekvens jämfört med bloggar med djupare aktieanalyser eller andra långa och genomtänkta betraktelser.

Totalt har bloggen haft ungefär 5 miljoner sidvisningar.

Mina 1000 inlägg och 11 år som bloggare skulle jag vilja dela upp i dessa faser.

2006-2009: Vägen till första miljonen.

Även om jag köpte mina första fonder på 90-talet och aktier i början av 00-talet var jag fortfarande nybörjare. Lärde mig mycket av bloggens kommentarer.

Relativt låg lön, sparsamt leverne och mycket fokus på tillväxtmarknadsfonder. Många inlägg i stil med "idag gick Indienbörsen upp 1,2%". Under första åren tränade jag upp mitt sparsamma leverne med snålmånader som till slut var så lätta att genomföra att det blev 12 såna snåla månader per år i många år.

Som jag minns det mådde jag ganska bra under finanskrisen. Trots att jag levde extremt billigt och stoppade in pengar på börsen så växte inte portföljen, men den krympte inte heller speciellt mycket tack vara högt sparande. Jag insåg nog ändå att det var perfekt tidpunkt för mig med ett ras. Avslutade nedgången med att belåna lägenheten för att köpa aktier.

2010-2012 Pausåren.

Kände lite tomhet bloggmässigt då miljonen i bloggens namn var klar. Separerade och bodde själv under en period. Levde sparsamt och fick successivt upp lönen men lite mellanperiod både i livet och på bloggen.

2013-2015 Sista stöten åren.

Sålde massa aktier efter flera år stark uppgång, i spekulation om att kunna köpa tillbaka billigare. Chansade och köpte Rysslandsfonder för över 1 miljon mitt i Ukrainakris. Dessa spekulativa affärer fick ju en stor del av bloggens fokus under dessa år.

Tänkte som skurkarna i filmer brukar tänka, att lyckas jag bara med detta kan jag dra mig tillbaka efter den sista stöten. Dra mig tillbaka och bli stabil utdelningsinvesterare som köper och behåller alltså. Spekulationen att sälja Sverige och köpa Ryssland blev ok men ingen dundersuccé.

2015-2016 Sista hårda sparåren.

Svenska börsen gick ner en del och läget att köpa för att behålla resten av livet var här. Lägre courtage hos Avanza under 2016 gjorde att jag inledde strategin att köpa för 1000 kr per dag och aldrig sälja. Månadssparandet från vanliga lönen peakade under perioden på över 26.000 kr i månaden.

Slutade bry mig om ifall börsen gick upp eller ner 0,7% en viss dag.

Gifte mig och upplevde att jag hade hög levnadsstandard tack vare att vi var två som delade kostnader och peppade varandra.

2017 Den slösaktiga författarens år

Vid årsskiftet höjde jag mina kostnader ganska rejält. Lever nu för nästan 10.000 kr i månaden. Tack vare lite högre lön, vissa konsultjobb och en boklansering som slagit mina vildaste drömmar så kommer ändå 2017 bli ett år med över 400.000 kr i sparande. Plus över 100.000 i återinvesterad utdelning.

Mycket fokus på boken och min pensionering som kommer allt närmare. Mindre fokus på att spara den sista 5-kronan varje månad.

Sammanfattning

Inläggen har ju följt det som cirkulerat i mitt huvud under den aktuella perioden. Jag har ibland funderat på om detta kan vara intressant att läsa om. Men såhär i efterhand tycker jag det blivit ett intressant dokument över en längre resa och vilka faser jag gått igenom och tankar som varit aktuella.

Som det känns nu kommer jag fortsätta skriva många år till. Men när jag höjer mina kostnader ytterligare ett steg och dessutom slutar jobba och därmed kraftigt drar ner på antalet köp blir det nog väldigt anorlunda innehåll mot tidigare år.

Kommer det gå att hålla bloggen vid liv när jag och min fru lever för 35.000 kr i månaden ihop, jag inte har något jobb att klaga på, ingen pensionering att planera inför, bok att tjata om och inte köper några aktier? Vi får se!

Tuesday, June 06, 2017

Stabilt av Farbror Fri

Jag tycker Oskar "Farbror Fri" Lindberg gjorde en mycket bra insats i veckans avsnitt av podden Prata Pengar. Kände på mig att det skulle bli bra vilket gjorde att jag övertalade min fru att lyssna ihop med mig (hon lyssnar sällan på ekonomipoddar) vilket gav lite intressanta diskussioner ihop efteråt.

Skulle jag starta en egen podd ihop med någon nästa år när jag har mer tid och jag fick välja partner ligger Oskar bra till. Han är tätt följd av Warren Buffett, Lundaluppen och Simon Blecher på önskelistan över tänkbar(?) poddkompanjon.

Om ni mot förmodan inte har koll på bloggen Fantastiska Farbror Fri så hittar ni den här. Där kan ni börja med att läsa hans recension av min bok. Och sen läsa vidare om en person som trots att han drog igång det målmedvetna jobbet mot frihet efter mig redan har kunnat sluta jobba. Och då har han och hans fru dessutom 3 barn som ska försörjas. Imponerande!

Skulle jag starta en egen podd ihop med någon nästa år när jag har mer tid och jag fick välja partner ligger Oskar bra till. Han är tätt följd av Warren Buffett, Lundaluppen och Simon Blecher på önskelistan över tänkbar(?) poddkompanjon.

Om ni mot förmodan inte har koll på bloggen Fantastiska Farbror Fri så hittar ni den här. Där kan ni börja med att läsa hans recension av min bok. Och sen läsa vidare om en person som trots att han drog igång det målmedvetna jobbet mot frihet efter mig redan har kunnat sluta jobba. Och då har han och hans fru dessutom 3 barn som ska försörjas. Imponerande!

Sunday, June 04, 2017

Livet som fri

Jag får ofta frågan var jag ska göra med de 45-50 timmar i veckan som frigörs när jag inte längre jobbar. En stor del av tjusningen är att jag inte vet det. Det ligger liksom i begreppet fri att inte dagarna ska vara lika uppbokade.

Men några saker ligger i planen:

Träning

Jag gillar att träna. Främst ur ett prestationsperspektiv. Jag har nog aldrig varit tillräckligt dåligt tränad för att känna av det här med att man mår bättre när man tränar. Jag mår lika bra när jag är i dålig form och springer milen på 45 och tar 90 i bänkpress. Som när jag är i min toppform och springer milen på 40 och tar 105 i bänkpress. Så det är mest för att jag tycker det är kul, inte för att må bra som jag skulle vilja träna mer.